|

水库论坛微信群统一入口:skadmin02 水库管家团队业务范围: ☞海内外房地产代理(主营重庆、成都、沈阳)利率3.08起的抵押经营贷,3-5年先息后本 ☞全重庆新盘三无人员贷款,成都购房资格、落户、代交社保、垫资过桥 ☞重庆,成都,沈阳二手房经纪(链家贝壳旗下德祐门店)核心板块,优质房源选筹到落地整套方案 ☞重庆,成都,沈阳二手房贷款超低首付(最低纯0首付) ☞北京工作居住证,深圳,重庆,沈阳落户 ☞抵押贷款,☞征信修复,☞丑房改造、房屋装修,☞房屋托管租赁☞民宿运营 以下为正文: 站在新一轮经济复苏的起点上  文:任泽平团队

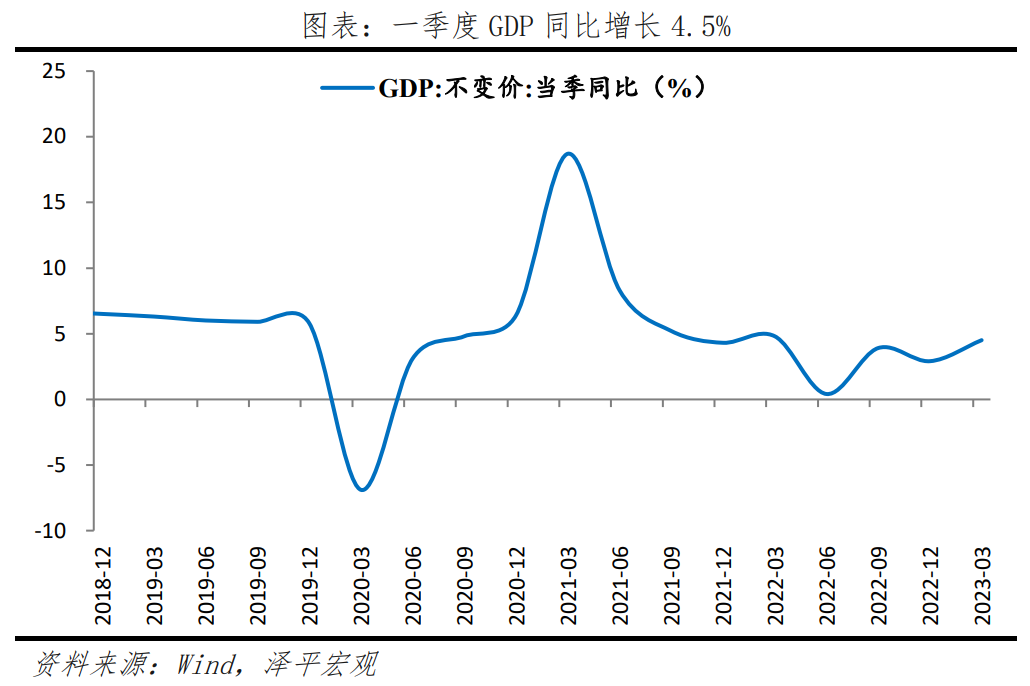

施工方面,“保交楼”政策推动下,竣工同比高增,3月新开工、新增施工和竣工面积同比分别为-29.0%、-34.2%和32.0%,分别较1-2月下降19.7、29.9和上升24.0个百分点。

6 基建投资维持高增3月基础设施建设投资(不含水电燃气)同比增长8.7%,较1-2月下降0.3个百分点。一季度基础设施建设投资(不含水电燃气)同比增长8.8%。1)3月水利环境设施同比增长6.5%,较1-2月下降3.3个百分点。水利环境中,3月水利管理业和公共设施管理业投资同比增速分别为15.5%和5.3%,分别较1-2月上升12.5和下降5.9个百分点。2)3月交运仓储投资同比增长8.7%,较1-2月下降0.5个百分点。交运仓储中,受益于多条铁路重大项目开工,3月铁路和道路投资同比增速分别为17.4%和10.6%,较1-2月分别下降0.4和上升4.7个百分点。3)3月水电燃气投资维持高增,同比增长25.4%,较12月上升8.3个百分点。专项债和金融工具加快发行,实物工作量稳步进行,支撑基建投资。2023年1-3月各地发行新增专项债券共计1.32亿元,主要支持市政和产业园区、基础设施、交通基础设施、社会事业以及保障性住房等党中央国务院确定的重点领域。且由于今年金融工具项目申报工作提前进行,部分地市已开始储备2023年金融工具项目。截至3月5日,北京、上海、广东等18省公布2023年重点项目投资计划总额超过40万亿元,此后湖南、重庆等多省市也陆续发布重大项目计划,预计2023年基建仍将继续支撑固投整体。

7 制造业投资整体有所下滑,新基建相关投资维持高增3月制造业投资同比增长6.2%,较1-2月下降1.9个百分点。1-3月制造业投资累计同比增长7.0%,较1-2月下降1.1个百分点。新基建相关制造业和汽车制造业投资增长较快。1)制造业补链强链和技改政策支持下,技改投资需求持续支撑,3月通用设备和专用设备投资同比分别增长4.9%和9.2%。2)新基建相关投资维持高速增长,3月新基建相关行业电气机械(包含光伏、新能源汽车电池等)和计算机等电子设备制造业(包括5G等)投资同比分别增长51.5%和12.1%,维持高增。3)汽车制造业投资同比增长较快,随着车企加快电动化进程,3月汽车制造业投资同比增长15.6%,维持高增。

8 消费弱复苏,提高青年就业率3月社会消费品零售总额同比增长10.6%,较1-2月提升7.1个百分点。剔除基数效应后,社零消费呈现弱复苏,3月消费两年复合增长3.3%,较1-2月回落1.8个百分点,环比0.2%,低于过去5年同期环比均值0.7%。居民消费活动恢复有所加快,餐饮收入同比增长26.3%,较1-2月大幅回升17.1个百分点,与3月服务业商务活动指数为56.9%,创近两年新高相印证。商品零售同比9.1%,较1-2月回升6.2个百分点。分品类看,必需消费品与可选消费品大幅增长;中西药品保持高增;石油及制品类延续增长;汽车消费两年平均小幅增长;地产后周期产品降幅扩大。1)必需消费品延续增长。3月粮油食品类、饮料类、烟酒类和日用品类同比分别增长4.4%、-5.1%、9.0%和7.7%,分别较1-2月变动-4.6、-10.3、2.9和3.8个百分点。2)可选消费品大幅增长,主因低基数。3月服装鞋帽及纺织品类、金银珠宝和化妆品同比分别增长17.7%、37.4%和9.6%,分别较1-2月大幅增加12.3、31.5和5.8个百分点;两年复合增长分别为1.4%、6.2%和1.3%3)地产后周期消费品类幅扩大,显示房地产恢复尚不稳固。3月建筑及装潢材料、家具、家用电器和音像器材、通讯器材同比分别为-4.7%、3.5%、-1.4%和-1.8%,分别较1-2月变动-3.8、-1.7、0.5和10.0个百分点。4)汽车消费大幅增长,主因低基数,仍有较大提升空间。2023年不再实行燃油车购置税减半政策,消费者意愿降低。3月汽车消费同比11.5%,较1-2月增加20.9个百分点;两年复合增长1.6%。5)石油及制品类延续高增,主因3月欧美银行危机形成衰退预期,拖累石油消费。3月石油及制品类同比增长9.2%,较1-2月降低1.7个百分点;两年复合增长9.8%。6)中西药品延续高增,但增长放缓,主因新冠暂时消退减少对药品实际和囤积需求;但全国各地不同程度的甲流使得中西药零售保持高增。3月中西药品同比增长11.7 %,较1-2月下降7.6个百分点。消费场景的丰富以及政府的发力有望推动消费进一步恢复,但消费仍受制于就业和收入,需重点关注16-24岁群体就业率问题。1)消费能力:整体失业率下降,16-24岁失业率有所上升。3月全国城镇调查失业率、31个大城市城镇调查失业率分别为5.3%、5.5%,较上月减少0.3和0.2个百分点。16-24岁失业率为19.6,较上月增加1.5个百分点;25-59岁人口调查失业率为4.3%,较上月减少0.5个百分点。2)消费倾向:一季度居民消费倾向下滑、储蓄意愿较高。一季度居民消费倾向(人均消费支出/人均可支配收入)为62.0%,较去年四季度降低4.5%。3月新增居民贷款1.24万亿元,同比多增4908亿元,连续两个月多增,表明居民储蓄倾向仍较高。

9 出口高增,关注欧美经济衰退影响3月数据显示出口有韧性,但在欧美衰退的大背景下,出口仍将承压。中国3月出口同比增长14.8%,主要受三点原因影响。一是供给端弹性释放,订单承接能力和订单释放显著上升。二是新能源产品的出口份额正在不断增加。三是政策红利叠加产业互补,一带一路沿线经济体出口份额增加形成一定支撑。第一,节后产能逐步释放,2月为订单积压高点。2023年春节结束后,2月中国新出口订单52.4%,较前值上升6.3个百分点。同时,在越南和韩国3月出口均出现大幅负增长情况下,中国出口高增,也从侧面证明了中国出口或是受订单回补影响。其中越南3月出口下降13.2%,韩国3月出口下降13.6%。此外,中国对美国、欧盟出口同比分别为-7.68和3.38,较上月分别上升24.1和19.5个百分点。但欧美经济仍在下行趋势中,截至2023年3月,美国、欧盟PMI分别为46.3和47.3,较上月分别下降1.4和1.2个百分点。第二,在中国向高端制造业转型过程中,制造业企业在国际市场上的竞争优势逐渐显现,“新三样”有望接力出口。以新能源汽车、锂电池和太阳能电池为例,一季度以人民币计价的电动车、锂电池和太阳能电池出口共增长66.9%,分别增长122.3%、94.3%和23.6%。第三,政策红利叠加产业互补,新兴经济体出口大幅上升。东盟、印度、巴西和俄罗斯,3月出口同比分别为35.4%、15.3%、16.1%和136.4%。主要受益于两方面原因,一方面是中国和新兴市场国家存在产业互补优势推动了出口;另一方面是相关政策如RCEP和一带一路的红利正在逐步显现。分产品看,3月高新技术产品、机电产品、七大劳动力密集型产品同比分别为-10%、12%以及30%。其中机电产品较2月升15个百分点,劳动密集型产品较2月升47个百分点。但高新技术和机电产品较2月同比降幅仅收窄4个百分点,连续8个月对中国出口形成拖累。3月进口同比-1.4%,较1-2月累计大幅上升6.9个百分点。分产品看,机电、高新技术产品降幅分别为15.9%和13.8%,降幅较1-2月累计同比分别收窄9.9和12个百分点。其中,集成电路、汽车降幅分别为13.2%和14.9%。大宗商品中,大豆、铁矿砂和原油上涨,钢材大幅下降。其中,大豆同比上升14.1%,涨幅较2月收窄41.1个百分点,进口数量为7.9%,涨幅较上月收窄30.4%。铁矿砂和原油同比上升分别为9%和0.7%,涨幅较2月分别收窄2.6和4.1个百分点。进口数量分别为14.8%和22.5%,涨幅较上月收窄3.4%和10.4%。钢材仍是拖累项,3月钢材进口金额同比下降26.8%,较上月降幅扩大6.8个百分点。进口数量同比下降32.5%,降幅较上月收窄1.2个百分点。

10 社融信贷超预期多增3月存量社融规模359.02万亿元,同比增长10%,较上月上升0.1个百分点。新增社会融资规模5.38万亿元,较上年同期多增7079亿元,主因线下经济活动加快、降准落地、专项债发行前置、房地产小阳春带动,居民和企业信贷需求旺盛,供需共振,社融多增。从社融结构来看,贷款、表外融资主要支撑社融。1)3月社融口径新增人民币贷款39502亿元,同比多增7211亿元。2)3月表外融资增加1919亿元,同比多增1784亿元;新增未贴现票据增加1790亿元,同比多增1503亿元;新增信托贷款减少45亿元,同比少减214亿元;委托贷款增加174亿元,同比多增67亿元。3)政府债券净融资6022亿元,同比少增1052亿元。4)新增直接融资3902亿元,同比少增806亿元。企业债券净融资3288亿元,同比少增462亿元;新增股票融资614亿元,同比少增344亿元。信贷延续高增,企业端需求旺盛,居民端延续复苏。1)总量上,3月金融机构口径信贷余额同比增速为11.8%,较上月延续增加0.2个百分点;人民币贷款增加3.89万亿元,连续四个月正增长,同比多增7600亿元。2)结构层面,企业短期及中长期贷款均多增,信贷结构持续改善。3月新增企业贷款2.7万亿元,同比多增2200亿元。短贷、中长期贷款同比分别多增2726亿元、7252亿元,票据融资同比大幅多减7874亿元,信贷结构向好。居民短贷、中长期贷款连续两个月多增。3月新增居民贷款1.24万亿元,同比多增4908亿元,连续两个月多增;短期贷款新增6094亿元,同比多增2246亿元。3月M2、M1同比分别为12.7%和5.1%,较上月回落0.2个百分点、0.7个百分点,M2与M1剪刀差延续走阔,经济复苏动能不足。1)企业存款增加26055亿元,同比少增456亿元;居民存款增加29074亿元,同比多增2051亿元,创历史同期新高。2)财政存款减少8412亿元,同比少减13亿元。3)非银金融机构存款增加3050亿元,同比大幅多增9370亿元。

11 物价低位分化,并未“通缩”3月物价数据并非全面下滑,而是印证经济分化式复苏,你看到的是假“通缩”。3月物价数据存在高基数、猪周期错位、国际大宗商品价格冲击、汽车价格战等扰动因素拖累,需剔除干扰性因素来分析。3月CPI环比跌0.3%,好于季节性;PPI环比持平,略低于季节性。分项来看,环比上行的有服务业、黑色和水泥制造,分别指向线下活动、基建和房地产的复苏。环比下滑的有猪价、耐用品价格等,分别指向猪周期下行期和消费信心不足。3月CPI同比上涨0.7%,涨幅较上月回落0.3个百分点;环比下降0.3%,较上月回升0.2个百分点。扣除食品和能源价格的核心CPI同比上涨0.7%,较上月回升0.1个百分点;核心CPI环比持平,较上月回升0.2个百分点。1)3月食品价格环比下降1.4%,较上月回升0.6个百分点,影响CPI下降约0.27个百分点;同比上涨2.4%,较上月回落0.2个百分点,影响CPI上涨约0.43个百分点。一是蔬菜等鲜活食品价格下降,主因天气回暖、蔬菜供应充足,为食品项价格下降的主导项。3月鲜菜、奶类、水产品环比分别下降7.2%、0.2%和0.8%,分别较上月变动-2.8、-0.5和0.7个百分点,其中鲜菜影响CPI下降约0.17个百分点。二是猪价环比降幅收窄。3月猪价环比下降4.2%,较上月回升7.2个百分点,影响CPI下降约0.06个百分点。2)非食品环比持平,较上月回升0.2个百分点,主因出行和服务活动修复、衣着需求季节性增加、油价下跌传导至燃料价格下行。八大类中,衣着季节性回升,衣着、居住、医疗保健和其他用品及服务环比上升0.5%、0.0%、0.1%和0.8%,分别较上月变化0.6、-0.1、-0.1、1.1个百分点;服务和出行需求持续恢复,相关价格上行。3月家庭服务、通信服务、邮递服务、教育服务、旅游和医疗服务环比分别为0.0%、0.0%、0.2%、0.0%、-0.4%和0.1,,分别较上月变动1.7、0.0、0.5、-0.1、6.1和-0.2个百分点;宾馆住宿和飞机票价格分别上涨3.5%和2.9%。油价下跌使得水电燃料、交通工具用燃料价格下行。3月水电燃料、交通工具用燃料环比分别为-0.1%和-0.3%,较上月减少0.1和1.3个百分点。3月PPI环比持平,受国内工业生产恢复和欧美银行危机、大宗价格普降双重影响;PPI同比降幅扩大,主因去年高基数。3月PPI环比持平,与上月持平;PPI同比下降2.5%,降幅较上月扩大1.1个百分点。结构上,生产资料环比由涨转为持平,生活资料由降转为持平,反映终端需求缓慢恢复,但耐用消费品仍为负。3月生产资料价格和生活资料价格环比持平,分别较上月变化-0.1和0.3个百分点。产业链方面,3月欧美银行危机事件频发,大宗商品普遍下降,石化和有色金属价格下降;国内生产恢复带动黑色金属价格上升。

12 PMI持续景气扩张,站上荣枯线3月制造业PMI为51.9%,比2月下滑0.7个百分点,连续三个月处于荣枯线上。1)3月生产和新订单指数分别为54.6%和53.6%,比2月下滑2.1和0.5个百分点,反映生产和内需持续恢复,但节奏有所放缓。2)出口订单回落,春节影响消退,外需疲软。3月新出口订单指数为50.4%,比2月下滑2.0个百分点。3月美国Markit制造业PMI为49.3%,欧元区制造业PMI为47.1%,德国制造业PMI为44.4%,连续九个月位于收缩区间。3)3月主要原材料购进价格指数和出厂价格指数分别为50.9%和48.6%,比上月下滑3.5和2.6个百分点。出厂价格和原材料价格指数差值收窄至2.3%,改善下游企业经营状况更多应从刺激需求着手。4)3月大、中、小型企业PMI分别为53.6%、50.3%和50.4%,比上月下滑0.1、1.7和0.8个百分点,扩张有所放缓。中小型企业复苏不稳固,仍需政策支持。服务业加快恢复,建筑业高景气。3月非制造业商务活动指数为58.2%,高于上月1.9个百分点。从行业情况看,运输邮政业、住宿餐饮业回落,建筑业、批发零售业、信息服务业回升。建筑业商务活动指数为65.6%,较上月攀升5.4个百分点,主因各地工程项目集中开复工,施工进度加快。<--END-->

房住不炒,水库转型做情感和娱乐(原管家业务继续),近期会新增开通女团直播,空姐陆续招聘中,欢迎应聘(只要想做主播,不是空姐也可以报名),运营、主持同步招聘中。报名联系V:skadmin01,请各位抖音关注以下几个号: 水库抖音女团矩阵:请手工输入shuikunvtuan00~shuikunvtuan11依次添加或者扫码

水库自媒体矩阵如下,请扫码关注:

水库论坛微信群介绍以及统一入群方式:

水 库A8.5群--入群需验证净资产5000万。(目前人数84人,众神之神欧老师,某著名连锁地产老板季老师,每次买30套(频率接近为月)的南京大魔王 乐老师,哈弗毕业 北京著名建筑商冯老师,喜欢用产证打扑克牌的专买老破小的某2b大神,半年14套的福州大神,东莞台湾大户某老师等都在此群 。对了,还有申请入群的时候提交8000万 现金的深圳单身80后美女)

水库A8群--入群需验证净资产1000万。(目前人数2000人,8本产证众人迷校花,创业做到A10的陈总,单月现金流400万的公寓大王,凤变冰鼻祖老破小单套装修净挣100万 的另一位季老师等众大师均在此群。)

水 库一品堂--无需验证资产,水库无需验证资产的最高品质的群。(目前人数4000人,贷款大亨本尊老师,花木唐镇大户冯老师,浦发某总(找他办浦发信用卡 30万起), 光大某美女(找她办光大信用卡15万起),农商银行某总,金桥公寓第一人,水库女神陈兜兜等众强人均在此群)。

水库海外群-海外管家提供考察,购买,包租一条龙服务 (主营:伊斯坦布尔,葡萄牙,日本,普吉岛)。专享子女海外精英教育规划方案设计。私人订制海外税务身份及海外资产配置。

水库各省会城市群--各省会城市均有群,其中重庆,沈阳,昆明,贵阳最热门。

水库信用贷信用卡交流群--交流各种信用贷信用卡大额申请技巧,使用技巧,撸羊毛实战凑首付技巧。

水库使用权房产投资群--交流使用权房产投资技巧(破限购,但是没贷款杠杆不推荐)。

水库装修设计(凤姐变冰冰)群--凤变冰鼻祖季老湿,法租界民宿菠菜老师为代表,设计师云集。买入,冰变,高位套现,周转流必备技能。

水库法拍房投资群--同样破限购,之前法拍房是价格洼地,只有市面七八成,现在出来的法拍房已经无笋,很多时候拍到手价格,比市价还贵。

水库相亲聚会交友群--英国美女留学生,美国美女留学生,杭州富二代千金等均在此群,不详细介绍了,已婚的男库友也可以加入,不过只限于参加聚会。另外,已婚的 女库友可以任意撩鲜肉/腊肉,无论对方婚否。

水库重庆团购群--重磅福利,重庆已经迎来暴击,欢迎大家买多唱空,每人买够10套以上,目前160余套房子正在组织团装,累计团购套数超过三千套。目前重庆很多楼盘正在以每3个月50%的速度上涨。

目前有水库重庆团购一群到十二群,水库沈阳团购一到七群,水库昆明团购群,水库郑州团购群等。

入群方式:加微信:skadmin02

|

发表于 2023-4-24 10:35:19

发表于 2023-4-24 10:35:19