|

水库论坛微信群统一入口:skadmin02 水库管家团队业务范围: ☞海内外房地产代理(主营重庆、成都、沈阳)利率3.08起的抵押经营贷,3-5年先息后本 ☞全重庆新盘三无人员贷款,成都购房资格、落户、代交社保、垫资过桥 ☞重庆,成都,沈阳二手房经纪(链家贝壳旗下德祐门店)核心板块,优质房源选筹到落地整套方案 ☞重庆,成都,沈阳二手房贷款超低首付(最低纯0首付) ☞北京工作居住证,深圳,重庆,沈阳落户 ☞抵押贷款,☞征信修复,☞丑房改造、房屋装修,☞房屋托管租赁☞民宿运营 以下为正文: 中国房地产展望2023:分化时代到来 导读

二,供给端,库存反映供需情况。2023年4月,上海、杭州、苏州、宁波商品住宅去化周期不到12个月;而福州、济南去化周期大于20个月,去化压力较大。

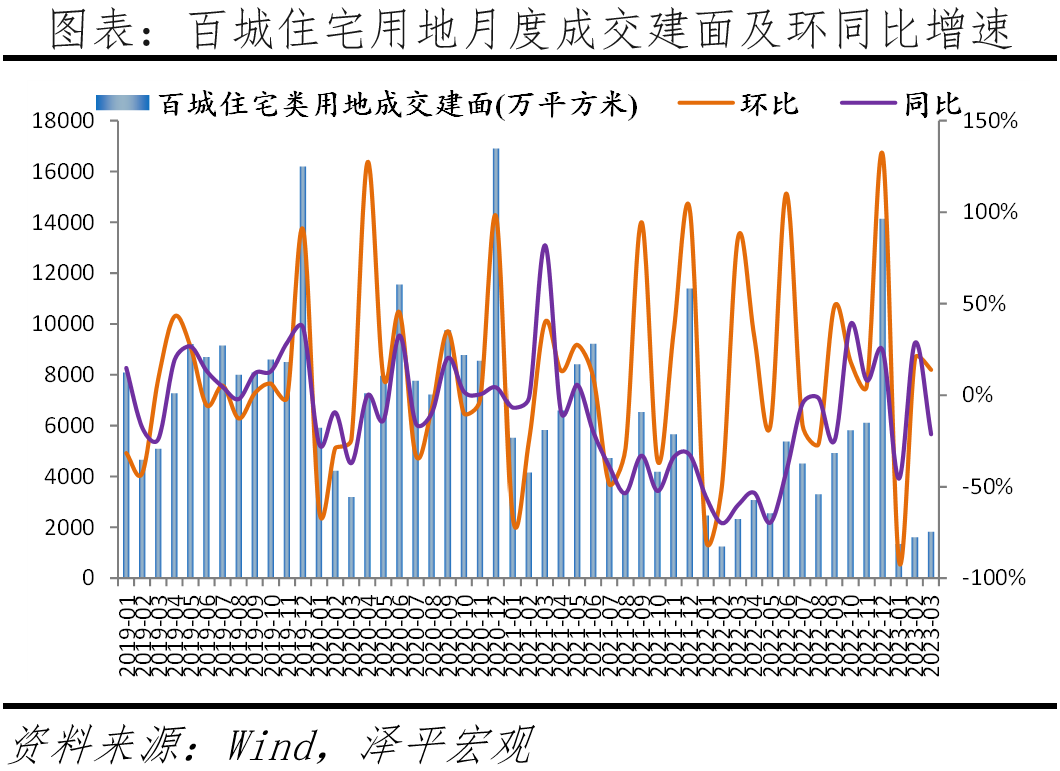

以宁波为例,从成交量看,宁波在2、3、4月环比增速分别为122.5%、107.3%、-63.0%,同比增速分别为24.2%、32.1%、18.7%,2023年4月与2019-2021年同期平均成交套数比下降62.9%,因此,宁波经历了2-3月强势回暖后,4月复苏乏力,与2019-2021年同期比差距较大。从成交价看,2023年1-3月,宁波新房价格环同比连续3个月正增长,二手房价格环比2个月改善、同比连续3个月保持正增长。从去化周期看,自2023年1月起,宁波去化周期连续4个月下降,4月,已降至11.4个月,在样本二线城市中处于较低水平,仅次于杭州、苏州。 为什么宁波在本轮复苏中保持了相对较好的表现?主因宁波区位优势,依靠石油化工、汽车零部件、电工电器等支柱产业集群,集聚了一批优秀人才就业定居,为楼市发展提供长足动力。2022年,宁波常住人口961.8万人,即将突破千万级人口门槛,较2021年增长7.4万人。宁波优势产业产业链的不断延伸和发展,为人口稳定流入提供了有力支撑。除人口外,宁波也紧跟全国楼市政策放松节奏,2022年5月推出公积金新政,2023年4月,在去年公积金新政基础上,上浮公积金贷款额度,利好收入高、公积金多的高层次人才群体,刺激改善性需求。 复苏较弱城市包括:福州、南宁、泉州、柳州、芜湖、娄底、吉安等,这些城市环比、同比改善幅度小、持续时间短。以福州为例,从成交量看,2023年以来,福州新房成交套数仅在3月环比增长48.2%,同比下降6.4%,进入4月,环同比分别下降39.5%、37.1%。从成交价格看,2023年3月,福州新房环比下降0.6%,二手房环比下降0.3%、同比下降0.2%。从去化周期看,与其他二线城市比,福州去化周期居高不下。自2022年6月起,福州去化周期超过20个月,2023年4月,福州去化周期已增至29.5个月,在样本二线城市中最高。 为什么福州楼市复苏冷淡?主要原因在于福州缺乏能够支撑自身发展的优势、高端产业,因此,相对热点二线城市,福州的人口吸引力略显不足。2022年,福州常住人口增长2.8万人,与全国主要城市相比,人口增量相对较少,甚至低于泉州2.9万人的增量。尽管2022年福州推出一系列支持楼市发展的政策,如去年3月在全国率先放开限购,全面解除限购,非户籍人口无需社保即可在市区购房,但由于高端产业发展相对乏力,放松限购的政策不足以刺激购房需求增长。 3 短期展望:延续点状复苏态势,预计2023年商品房销售同比增5% 当前,随着国家出台的系列稳楼市措施落地,房地产至暗时刻已过、复苏通道开启,市场出现小阳春但后劲略有不足,进入4月后环比放慢,楼市尚未完全恢复,行业信心尚未完全提振,楼市成交与2019-2021年同期水平仍有一定差距,恢复基础不牢,对市场不宜盲目乐观,需要实质有力措施推动楼市复苏延续,在坚持“房住不炒”前提下,提振市场信心,这事关中国经济复苏进程和化解房地产金融风险。随着前期房地产政策的进一步落实、后续楼市政策的继续放松、购房信心的逐步恢复,预计2023年楼市将继续保持点状弱复苏态势,复苏集中在热点城市二手房、改善性住房。 我们在《2023年中国房地产市场展望:这次救得起来吗?》对2023年房地产市场进行了预测,乐观情景下,我们假设2023年超预期利好政策出台,且落地速度快,经济步入复苏轨道,居民收入改善等。需求端,一线城市外围区和主要二线城市核心区因城施策放松限购,居民观望情绪扭转,销售明显提升。供给端,优质房企融资端利好政策加码,落地快,房企信心加速恢复,拿地积极性上升。我们预计2023年商品房销售面积、竣工面积、房地产开发投资额将企稳回正,同比分别+5%、+6%、+2%;考虑到2022年拿地少等因素,预计2023年新开工面积同比-7.4%。 4 长期展望:大都市群城市群化、区域分化加剧、“产业+地段”为王、改善时代来临 我们对未来十年房地产市场进行了测算:综合考虑城镇化进程、改善性需求、城市更新等,中国房地产市场未来仍有发展空间。根据我们测算,2023-2032年年均新增城镇居住需求约10.9亿平,相较2011-2022年年均新增城镇居住需求的12.8亿平有一定下滑。2032年我国居住总需求降至10亿平方米。2023年我国每年新增城镇居住需求约12亿平方米,城镇常住人口增加(剔除行政区划变动)、居住条件改善、城市更新需求分别占总需求的31.5%、 32.7% 、35.8%。2032年总需求波动降至10亿平方米,城镇常住人口增加、居住条件改善、城市更新需求分别占总需求的15.4% 、37.4% 、47.2%。改善性需求总量、占比均呈现逐年增长趋势,2023年后有望超越城镇常住人口增长带来的需求成为最大的需求。 我们认为,未来房地产有以下趋势: 一,区域分化是未来房地产市场的最大特征。具体有3个表现:一是东部沿海地区房地产发展潜力优于东北和西部地区,南方地区房地产市场整体好于北方地区;二是发达城市群、都市圈房地产增长潜力相对不发达城市群、不发达都市圈更高,不发达城市群、不发达都市圈房地产市场表现将好于非城市群、非都市圈;三是人口流入的一线城市、强二线城市与人口流出的三、四线城市房地产市场分化。根据我们此前的研究结果,一国成熟市场的套户比一般在1.1左右,这个数字表明该国住房供求基本实现平衡。2020年,中国套户比超过1.1的城市数量占比已达56.7%。我们预测未来中国70%的城市将出现房子过剩,只有20%多的城市房子有潜力。 二,城市内普涨时代结束,“产业+地段”为王。1978—2022年,中国城镇套户比从0.8增至1.09,住房从供给短缺到总体平衡,房子全面普涨、闭眼买房时代结束,城市内部房地产市场分化将加剧,产业和地段对房地产价值影响深化。从政策看,2016年以来,随着“房住不炒” 提出、因城施策深化,各城市立足当地实际情况,提高房地产调控频率与精细度。从环境看,2022年中国人口开始负增长,总和生育率跌破1.1,热点城市人口净流入放缓,非热点城市人口净流出。房地产从大开发时代进入存量时代。其一,历史积淀造就老城区“地段”,城市规划与发展创造新“地段”, “地段”通过吸引高购买力人群影响房地产价值。其二,产业集聚通过创造高购买力人群、影响土地成本,进而影响板块内房地产发展,产业外溢又会带动周边板块房地产发展。 三,改善时代来临,产品力将成核心竞争力。中国住房整体紧缺的时代已经过去,消费者对住宅的追求从单纯的“有房住”向“住好房”转变。人人都有房住不意味着人人都住上了好房子,居民对住宅品质有了更高的需求,住房产品力的不同,推动住房价值分化。户型方面,“改善为王”代表改善性需求的户型正在成为主流,三房户型成交套数占比变高,四房户型成交占比也呈增长趋势,二房户型的需求量则逐年下降。多居室的户型能提高居住体验,随着人均住房面积增长,消费者从 “住小房”向“住大房”转变,大户型未来也许会逐步成为购房主流。品质方面,住房品质影响住房价值,住房消费需求从“有房住”向“住好房”转变,居民对住房品质的要求提高。 四,行业出清、剩者为王。纯开发房企向“轻重并举”转型。高杠杆时代已经结束。房地产行业正向高质量发展转型,未来大部分开发型房企会消失,头部房企市场占有率将进一步提高。随着行业出清,“三高”经营模式终结,行业整体负债率将下降。经历行业寒冬后,越来越多的房企开始探索新发展模式,提高现金流安全垫,未来将向“轻重并举”新发展模式转型。 5 启示:短期因城施策适度松绑,建立人地挂钩等长效机制 当前并不是简单传统意义上的救房市,而是在稳房市的同时,要发挥其实体经济属性,避免其金融属性死灰复燃。2020年房地产及其产业链占我国GDP的17%(完全贡献),其中房地产业增加值占GDP的7.3%(直接贡献),房地产带动产业链占GDP的9.9%(间接贡献)。房地产问题解决宜早不宜迟,建议尽快化解地产困境,这样有利于稳宏观经济,也能通过短期措施促进房地产市场稳定,又能通过新模式建设促进房地产市场健康发展。 短期稳楼市:坚持房住不炒,因城施策适度松绑,促进房地产软着陆 在坚持“房住不炒”前提下,各城市应因城施策、适度松绑,促进软着陆。 1)适当降低人口流入地区限购门槛,增强市场信心。 2)下调首套和改善型二套首付比,减轻刚需人群和改善型购房人群的首付压力。 3)下调首套和改善型房贷利率,加快贷款审批。 4)提高公积金贷款限额或允许提取未纳入贷款额度计算的公积金余额付首付。 5)北上广深等应适当降低落户和购房门槛,充分尊重人口和产业向都市圈城市群集聚的客观规律。 6)通过贷款展期、债务重组、并购等方式化解房企风险。 长效机制:推进以城市群战略、人地挂钩、金融稳定、房地产税、租购并举为五大支柱的住房制度改革 根据我们对发达经济体住房制度和房地产市场的研究,结合中国住房制度现状和发展阶段特点,建议以城市群战略、人地挂钩、金融稳定、房地产税、租购并举为五大支柱构建长期住房制度。 1)推动都市圈城市群战略。人随产业走,人往高处走。二十大报告指出,深入实施区域协调发展战略、区域重大战略、主体功能区战略、新型城镇化战略。 2)以常住人口增量为核心改革“人地挂钩”,优化土地供应。推行新增常住人口与土地供应挂钩、跨省耕地占补平衡与城乡用地增减挂钩,严格执行“库存去化周期与供地挂钩”原则,优化当前土地供应模式。 3)保持货币政策和房地产金融政策长期稳定。稳定购房者预期,支持刚需和改善型购房需求。规范房企融资用途,支持房企合理融资需求,提供一定时间窗口让存在问题的房地产企业有自救机会。 4)稳步推动房地产税试点。房地产税替代土地财政是大势所趋,2021年,中央提出开展房地产税改革试点工作。未来有必要建立科学的经济模型评估房地产税对各方影响。 5)二十大报告强调,“加快建立多主体供给、多渠道保障、租购并举的住房制度”。 <--END-->

房住不炒,水库转型做情感和娱乐(原管家业务继续),近期会新增开通女团直播,空姐陆续招聘中,欢迎应聘(只要想做主播,不是空姐也可以报名),运营、主持同步招聘中。报名联系V:skadmin01,请各位抖音关注以下几个号: 水库抖音女团矩阵:请手工输入shuikunvtuan00~shuikunvtuan11依次添加或者扫码

水库自媒体矩阵如下,请扫码关注:

水库论坛微信群介绍以及统一入群方式:

水 库A8.5群--入群需验证净资产5000万。(目前人数84人,众神之神欧老师,某著名连锁地产老板季老师,每次买30套(频率接近为月)的南京大魔王 乐老师,哈弗毕业 北京著名建筑商冯老师,喜欢用产证打扑克牌的专买老破小的某2b大神,半年14套的福州大神,东莞台湾大户某老师等都在此群 。对了,还有申请入群的时候提交8000万 现金的深圳单身80后美女)

水库A8群--入群需验证净资产1000万。(目前人数2000人,8本产证众人迷校花,创业做到A10的陈总,单月现金流400万的公寓大王,凤变冰鼻祖老破小单套装修净挣100万 的另一位季老师等众大师均在此群。)

水 库一品堂--无需验证资产,水库无需验证资产的最高品质的群。(目前人数4000人,贷款大亨本尊老师,花木唐镇大户冯老师,浦发某总(找他办浦发信用卡 30万起), 光大某美女(找她办光大信用卡15万起),农商银行某总,金桥公寓第一人,水库女神陈兜兜等众强人均在此群)。

水库海外群-海外管家提供考察,购买,包租一条龙服务 (主营:伊斯坦布尔,葡萄牙,日本,普吉岛)。专享子女海外精英教育规划方案设计。私人订制海外税务身份及海外资产配置。

水库各省会城市群--各省会城市均有群,其中重庆,沈阳,昆明,贵阳最热门。

水库信用贷信用卡交流群--交流各种信用贷信用卡大额申请技巧,使用技巧,撸羊毛实战凑首付技巧。

水库使用权房产投资群--交流使用权房产投资技巧(破限购,但是没贷款杠杆不推荐)。

水库装修设计(凤姐变冰冰)群--凤变冰鼻祖季老湿,法租界民宿菠菜老师为代表,设计师云集。买入,冰变,高位套现,周转流必备技能。

水库法拍房投资群--同样破限购,之前法拍房是价格洼地,只有市面七八成,现在出来的法拍房已经无笋,很多时候拍到手价格,比市价还贵。

水库相亲聚会交友群--英国美女留学生,美国美女留学生,杭州富二代千金等均在此群,不详细介绍了,已婚的男库友也可以加入,不过只限于参加聚会。另外,已婚的 女库友可以任意撩鲜肉/腊肉,无论对方婚否。

水库重庆团购群--重磅福利,重庆已经迎来暴击,欢迎大家买多唱空,每人买够10套以上,目前160余套房子正在组织团装,累计团购套数超过三千套。目前重庆很多楼盘正在以每3个月50%的速度上涨。

目前有水库重庆团购一群到十二群,水库沈阳团购一到七群,水库昆明团购群,水库郑州团购群等。

入群方式:加微信:skadmin02

|

发表于 2023-5-9 08:40:26

发表于 2023-5-9 08:40:26